投資もしている?変額保険勧められて加入したけどこれってどうなの?

勧められていいなと思って保険に入ったけど不安

変額保険は投資とセットになっているし商品自体もよくわからない、本当に続けていても大丈夫かな…。

と悩んでいませんか?

変額保険にはメリット、デメリットがあります。良い面も悪い面もあるので理解した上で本当に必要かどうかを考えることが大切です。

・保障をもちつつ投資を行うことができる。

・死亡時に受け取りやすい。

・保険料が高い。

・途中で解約するとお金が大きく減ってしまう。

・通常の投資に比べてコストが多すぎる。

デメリットの方が多くて微妙なのかな?

しかし筆者も変額保険に入っています。投資の大部分を変額保険で行うのはよくないと思いますが、

将来の為に資産形成をしていく上で一部は変額保険を活用していくのも有効だと考えています。

・変額保険のメリット・デメリット

・なぜ変額保険も活用しているのか

良い意見も悪い意見もありますが、自分にとって必要か?を考えていきましょう

変額保険とは

変額保険とは保険と投資がセットになった商品で、運用の実績によって死亡時の保障や解約した時に戻ってくるお金が増減する保険です。

投資の運用がうまくいけば支払ったお金以上に死亡保障や解約して戻るお金が増えていく保険です。解約して戻るお金については最低保証はありません。

運用がうまくいかなくても保険の期間中は死亡保障は最低限保障されます。

変額保険のデメリット

保険料が高い

お金が増えるタイプの保険は保険の保障に回すお金に回すお金だけでなく、貯蓄(運用)のためのお金も保険料として支払う必要があるので必然的に支払うお金が多くなります。

子育て世代の人は『生活費』『教育費』『住宅ローン』『遊ぶお金』などお金がたくさんかかります。その中で高い保険を払い続けていくということはなかなか大変です。

この保険は将来の為にお金を貯めているのだ!と割り切って貯蓄代わりに考えていけばいいのですが、単純に保障という点だけで考えると保険料が高いということは大きなデメリットです。

貯蓄しているのだと思い続けていくのも良いのですが、次の理由もあるためデメリットです。

途中で解約するとお金が減る。

お金が貯まる保険は途中で解約すると解約返戻金としてお金が戻ってきます。

しかしながら、お金の貯まる保険は払込期間までお金を払わないと戻ってくるお金が少なくなると決まっている保険が多いです(変額保険は投資の効果で途中で十分増えている場合も)。さらに変額保険では10年以内で解約した場合は解約の『解約控除』という解約の手数料がかかることが多いです。

その為貯蓄代わりに変額保険にたくさん入っていて、住宅ローン、生活費、教育費が厳しくなり変額保険を解約すると、手数料も引かれて支払ったお金より大きく目減りして受け取ることになる可能性があります。

*10年以上支払った場合は解約控除として手数料をひかれないケースが多いです。

通常の投資に比べてコストが大きい

変額保険は保険料としてお金を支払った中から『保険にかかるコスト』『投資にかかるコスト』両方引かれています。特に保険にかかるコスト、保険会社が保険を支払うことになるときの為に準備しておくコストが結構かかるので普通に投資をするよりも費用がかかりすぎているという現状があります。

そりゃ保険の役割あれば高くなるよね。

保険と投資を分けて考えた場合はどうなるの?

変額保険 VS 投資信託の運用+変額保険と同額の保障の掛け捨て保険

条件

30歳男性、65歳まで保険を掛ける場合のケース、6%で運用できた場合

変額保険(アクサ生命変額保険):10,000円/月

VS

ライフネット生命の保険1,582円/月+投資信託8,400円=約10,000円

結果

解約払戻金1079万円ー総支払額420万円=629万円のプラス

投資信託6%で運用できたら1196万円ー元本352万円=843万円のプラス

保険と投資と分けて計算した場合

プラスの金額が(投資+保険)843万円ー(変額保険)629万円=214万円のとなり、保険と投資を分けた場合と変額保険を比べると214万円も変額保険の方がコストが大きいことになります。

そうすると投資のことだけで考えるとかなりコストが高い商品ということになります。

変額保険のメリット

一方で変額保険のメリットをみて見ましょう。

保障と投資がセットになっている。

先ほどのデメリットのところでの試算では投資と保険を別にした方がコストが低くて良いという結果が出てました。

それなのに保険と投資がセットになっているのがメリット?

投資をしていく上で大切なこととして長期・分散・積立のルールを守っていくことが大切です。

しかしながら意外と長期間を投資を続けていくことが大変です。

景気が悪くなってくると世の中でそういったニュースがあふれ株価も下がり本当にこのまま続けても大丈夫なのか?と心配になり売ってしまうかもしれません。

しかし変額保険は保障とセットになっているのでなんとなく解約しづらい、短期で解約するとお金が目減りしやすいという特徴があるので解約しづらく結果的に長期的に投資し続けることができるかもしれません。

強制的に長期で投資をさせられることで結果的に将来お金が増えている可能性があります。

保障がついている

3大疾病保障、介護保障

最近の変額保険では3大疾病(がん・心筋梗塞・脳卒中)のときの保障もついている保険だったり、介護状態となった時に保障される保険だったりがあります。

特に介護の保障はなんとなくいずれ欲しくなりそうだけど、今は必要ないかなと後回しにされがちな保障です。高齢化社会になっていく中で介護の保障は将来のことを考えると必要性が上がってくる保障ですが、現役世代では他の生活費なども多くかかるので加入していないケースが多いです。

しかしながら投資をしながら介護の保障も持つことができるようになります。

必要なのはなんとなくイメージできるけど入るのはもったいないなーと感じる介護の保障も投資しながら付いてる!と思うことができれば気持ち的にも負担が少なく介護にもそなえることができます。

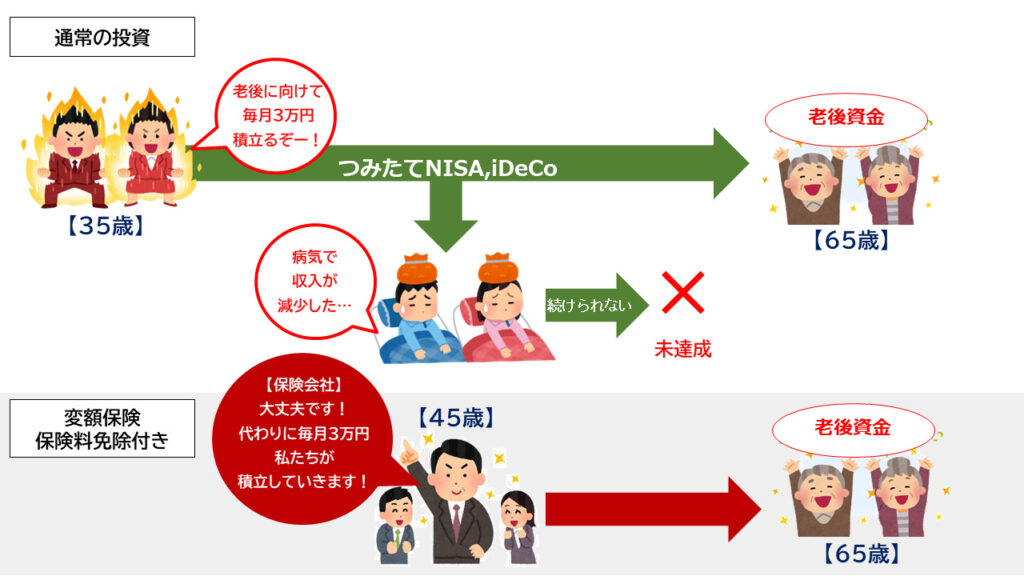

保険料免除特約

保険料免除特約は3大疾病や7大疾病など重たい病気になった時に以降の保険料が必要なくなるという保障です。

保険に入っている人は保険料を払わなくてよくなり、代わりに保険会社がその保険料を払ってくれているというイメージです。

その為払わなくて良くなった後も保険会社が払ってくれるので投資していくお金は保険会社が代わりに投資してくれるといった感じになります。

将来の為にお金を投資して増やそう!と思って投資を始めても途中で大きな病気となった場合収入はさがり、治療費はかかり、投資を続けることができず目標のお金まで増やすことができないかもしれません。

しかしながら、大きな病気になったら保険会社が代わりに投資のお金を支払ってくれる。これは投資を続けていくことへの保障のようなイメージになるのでメリットがあります。

死亡時の受け取り

資産形成をしているときに意外と心配なのが万が一の際の取り扱いです。

家族、夫婦でしっかりと情報を共有していればいいのですが、ネットの証券会社でつみたてNISA等で投資をしている場合、存在自体わからない場合もあります。

また、残された家族が投資信託を引き継いだとしてもその投資信託をどうしたらよいかわからず困ってしまうということがあるかもしれません。

しかしながら変額保険なら保険金を請求して死亡保険金を受け取って終わりとなるので残された家族はその後の処理をあまり考えなくて良くなります。

*本来ならその後も投資を続けていった方が資産が大きくなる可能性もあります。しっかりと家族で話し合ったり今投資している商品をどうするべきかを伝えておいたり、情報として残しておいた方が合理的かもしれません。

結局、変額保険って必要なの?

資産形成するときはまず、iDeCoやつみたてNISAを活用することをお勧めします。

iDeCoは税金の控除のメリットが大きいですし、つみたてNISAの方が変額保険に比べてコストが低いからです。

しかしながら一部は変額保険にしておくのもメリットがあります。

老後の為に頑張って資産形成しよう!と思って投資を始めても万が一途中でがんなど大きな病気になっていしまったら治療費がかかり、収入が減ってしまうので投資を続けていくことが難しくなってしまうかもしれません。

変額保険なら重たい病気になった時それ以降は保険会社が代わりに変額保険へお金を払ってくれて投資を続けてくれるようになります。

そのため投資を続けていくための保障として一部加入しておくと安心です。

しかし必ずしも働いている現役世代の時になるとは限りませんので、メインはiDeCo,つみたてNISAで行いサブで変額保険加入するのが良いです。

(家系的に重たい病気になりそうということをリスクで考えてる人は変額保険多めでも良いかもしれません)

変額保険実績報告

筆者の変額保険の実践記録はこちら

まとめ

・資産形成をするにはまずは,iDeCo,つみたてNISAから行うのが良い

・がんなど重い病気の時代わりに保険会社が投資をしてくれるので一部変額保険に加入するのもあり

iDeCo,つみたてNISAをメインで行い、もし重たい病気で働けなくなったときも投資を続けられるように、一部変額保険も考えていきましょう。