ライフプランってなに?必要なの?

やってみたいけどなんとなく怖い、なんとなく不安

最近少しづつ耳にするようになってきたライフプラン。

ことばの響きからなんとなく何をすることなのかイメージはできるけど、よくわからない、なんとなく不安ってことはありませんか?

筆者は仕事で毎年80件以上の件数のライフプランを5年間続けています。

いろいろな家庭を見ていく上で家庭ごと収入、支出、お金の使い方が違うのでライフプランシミュレーションを行うことははすごく大切なことだなと実感しています。

●ライフプランとは何かと必要性

●ライフプランの作成するタイミング

●ライフプランをするにはどうしたらよいか

●ライフプランの注意点

ライフプランはしあわせに生活するために行うことです。

ライフプランは怖くないですよ!大切なのでぜひ考えていきましょう!

ライフプランとは何か?

ライフプランとは?

ライフプランとは、将来を予測して、いつ、どんなライフイベントを迎えるかを考え、人生の計画を立てることです。

日本FP協会のHPより

家計の健康診断のようなものです。

今現状把握して問題無いか確認をして、問題があれば大きな病気になる前なら改善することで大きな病気にならずに済むといった具合です。

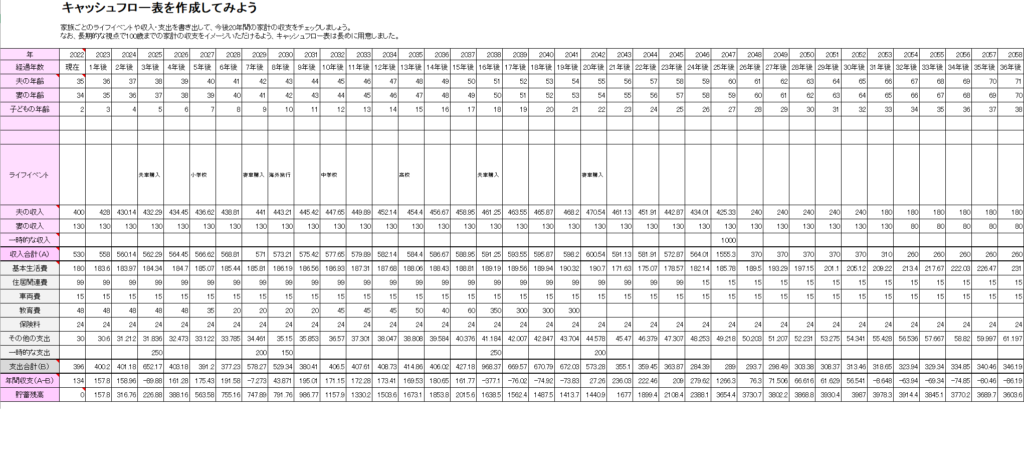

ライフプランてどんなことするの?

主に下記のことを確認してシミュレーション(計画)します。

・家族構成

・子供の教育の想定(大学行くか?塾等に費用はかかるか?)

・ご夫婦の収入とその想定

・生活費

・今後かかる大きな支出(車、家、夢など)

・貯蓄

の現状を把握して、年齢が1歳づつ上昇していくにつてれ収入、支出、貯蓄がどのように変化していくのかを確認していきます。

何年後に車を購入するとか、自分が何歳のときにこどもが高校に入学するからお金が○○円かかるとか今後起こるイベントも想定していきます。

ライフプランシミュレーションのソフトを使用して確認していく方法やエクセルなどで作成する方法があります。(PCが苦手な人は手作業で表を使って書いていくのもよいかもしれません)

なぜ必要なの?

将来の予想を建てて計画することは大切です。

これは何事にも言えることだと思います。

仕事もやらなければならないことを行うために計画をたてて実行しなければ達成は難しいと思います。

試験を受けるときも計画を建てて勉強を進めていかなければ試験に合格することは難しいでしょう。

一番大切なことは自分(家族)の人生が幸せに過ごせることだと思います。仕事や勉強などの計画は立てるのに、人生をしあわせになるための計画をしないのは本末転倒ではないでしょうか。

人生はとても長いです。どんな人生なら幸せに過ごせるか?なんとなくイメージはしている人は多いかもしれませんがかなり先のこととなるとイメージつかない方も多いかもしれません。

そこで一度見える化してこれからどのように生活していけばしあわせかを考えた方が、より思い描いた将来に近づけるのではないでしょうか?

老後に向けて

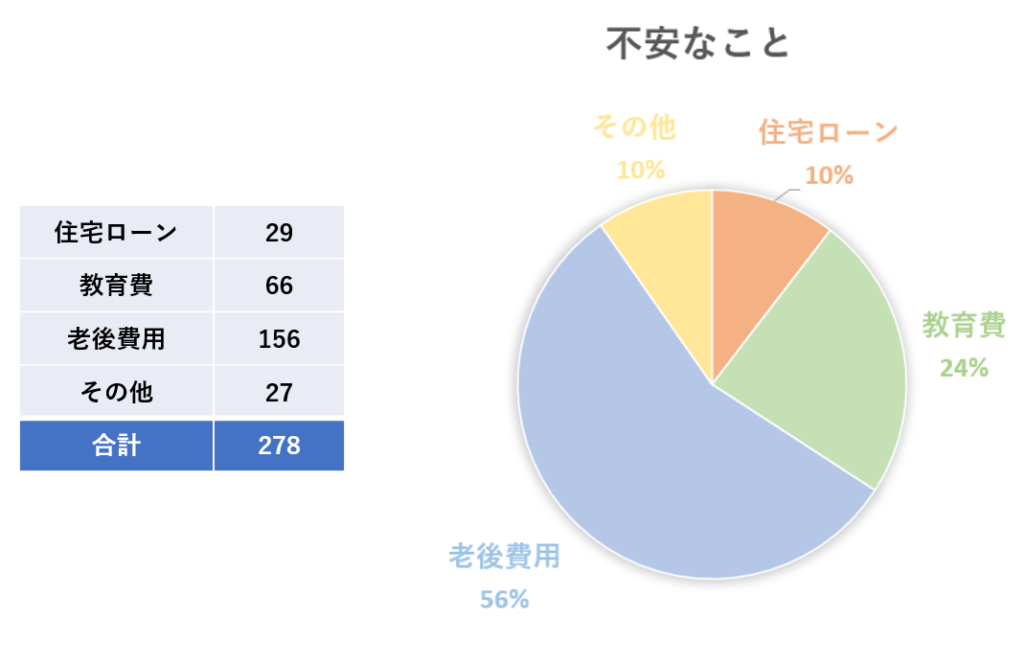

人生の中で一番心配なことは何でしょうか?

以前仕事で人生の中で一番不安なことは何か?調査を行ったことがあります。

家を建てることと子育てをテーマにしたイベント

合計278人の家庭に直接アンケート形式で回答をもらいました。

子どもがいてまだまだこれからこそだてにお金がかかる家庭で、これから家を建てようと検討している人が集まるイベントでアンケートを取った結果です。

当初の予想では子育てか住宅ローンに不安を持っている人が多数かと予測していましたが、結果は老後の不安が一番でした。

今回以外でも同じようなイベントで複数回アンケートを行いましたが、大体割合は同じで老後の心配が一番大きいという結果でした。

話を聞いてみると、これから子育てしながら住宅ローンを支払っていき本当に老後にお金が残るのか?が不安という声が多かったです。

仕事をがんばって65歳になって定年を迎えていざゆっくりできる!とおもったらお金が無くて生活が厳しいからさらに働こうとか、節約して細々と生きていくというのはつらいと思います。

数年先のことはイメージできると思いますが、老後まで先のこととなるとなかなかイメージがつきづらいです。

そのためライフプランを行い、今後の将来をしっかりと見える化し確認することでイメージが湧いてくると思います。

もしその結果、老後が厳しいとわかったら今からならゆっくり時間をかけて対策していくことができます。

まずはライフプランを行い現状を把握して、将来を想定し、不安のない老後を過ごせるように今から対策していきましょう

もし老後のお金が厳しいなということがわかったら今からなら投資を活用しながら老後の資金を蓄えることができるかもしれません。

老後の資産形成で活用したい制度つみたてNISAについてはこちら

どんな時に必要なのか?必要なタイミング5選

ライフプランってどんなときに行えばいいの?

いままでにやったこと無ければまずはやりましょう!

大切な人生の計画を行っていない方はまず先を見通して計画することが大切なので、どんな人でもまず行うことが大切です。

気になるけど面倒だなぁ……

なかなか踏ん切りがつかないと思うのでせめて下記の状況の時は考えてみましょう。

結婚した時

今までは自分一人でお金を管理していましたが、結婚をすると夫婦で収入、支出、貯蓄を管理していく必要が出てきます。

夫婦で将来の人生設計を行うことは大切です。

子どもは何人産まれてきて欲しいのか?将来の夢はどんなことがあるのか?何歳まで働くのか?

意外と夫婦で話し合っていないことが多いのでライフプランで将来の計画を建てることでお互いの考えを知ることができるよいきっかけになります。

お互い生活していくなかで考え方、価値観がちがいでその都度ぶつかり合っていくよりも、事前にしっかり将来のことを想定し話し合っていけばぶつかり合うこともなくよりしあわせな生活を送ることができると思います。

子どもが増えるとき

子どもが増えるに伴って教育費も増えてきます。

大学へ行ってもらいたいか?それともいかないのか?行きたいと言ったら行かせてあげてたいか?高校出たら働いてほしいのか?

考え方は様々です。

いずれにしても最低でも高校くらいまではお金がかかる可能性が高いです。

子どもが増えたらその分の学費はどうしても増えるので今後の学費分想定しないと生活が厳しくなってきます。

特に大学へ行かせたい!となると早い段階からしっかり考えていかないと相当お金が厳しくなります。

私立大学4年間通わせた場合は約1,000万円かかります。

単純に18歳までに1,000万円貯めようと考えると

0歳から貯める 1,000万円÷18年÷12か月=約4.6万円/月

8歳から貯める 1,000万円÷10年÷12か月=約8.3万円/月

13歳から貯める 1,000万円÷5年÷12か月=約16.6万円/月

上記の金額を貯めなければ18歳の時に1,000万円貯まりません。

子どもが産まれてすぐに貯めだしても教育費の為だけに約4.6万円貯めるってのは相当大変だと思います。

もちろん子どもが大学へ行く年齢には自分の年収も上がってくるので、1,000万円貯めなくてもその時の収入も含めて考えれば私立の大学の費用を賄うことができるかもしれません。

もしライフプランした結果かなり厳しいなと感じたら

私立が厳しいので国公立へ行ってもらえるように早いうちから教育をしっかりする。

今の生活費を削って貯蓄を増やしていく。

奨学金を借りて私立大学へ行ってもらう。

など事前に想定していくことで、対策していくことは可能です。

高校2年生になって急に私立の大学へ行きたいといわれても準備していなければいかせてあげたいけれどお金が……とは言いたくないですよね。

早い段階で将来を把握して今から対策しておくこと大切です。

保険の内容考えるとき

家族がいる家庭で、万が一の死亡した際にどれだけ家族へお金を残せばよいのでしょうか?

3,000万円?5,000万円?1億円?

金額は家庭によって違います。

子供3人いる家庭と子供がいない家庭だと必要な金額違います。

収入と支出が多い家庭と収入は多く支出が少なく、貯蓄が多い家庭で必要な金額違います。

また、夫より妻の方が亡くなった時にダメージが大きい家庭もあります。

家庭によって必要な保障金額が違うため、まずこれからしあわせに生活していくためにどれくらいお金が必要か?を把握します。

そのうえで夫が亡くなった場合もらえる遺族年金や団体信用生命保険で無くなるローンを加味してどれだけお金(保障)があれば問題なく生活できるかを把握することができます。

確認することで、死亡保険を入りすぎて無駄にならない、少なすぎて困らない合理的な金額で死亡保障に加入することができるようになります。

ライフプランを作成して無駄のない保険の内容にして、その分貯蓄を増やしていきましょう。

妻の死亡保障どれくらい必要かはこちら!

住宅ローンを考えるとき

購入したい家があるけれど金額が高い!本当に住宅ローン支払っていけるか心配!となることがあると思います。

銀行がお金貸してくれるから大丈夫だよね?

ちょっと待って!借りられるお金と返せるお金は違うのです。

銀行は基本的にローンを借りる人の収入と属性(どこへ勤めているか等)で計算してお金を貸してくれます。

しかし同じ年収500万円の会社員の方でも

子供は3人いて全員大学へ行かせたい家庭

子供は1人で高校出たら働く予定の家庭

自分の夢の為に10年後めどに脱サラしたい家庭

だと返せるお金は全く変わってくると思います。

また、おこづかいを減らして、夢をあきらめなければ住宅ローン返していけない金額を借りてしまうのはしあわせでしょうか?

確かに家族のしあわせが最優先、いい家に住むのがいちばんの夢ということでしたらよいかもしれません。

しかしできるならおこづかいもしっかりあって、夢もあきらめないで家を建てることができた方がしあわせだと思います。

その為この先どうなったらしあわせになるかを想定して、その状況でも返済できる住宅ローンの金額はいくらか確認することが大切です。

https://nijinokakehasi-sinpapafp.com/lifplan_home/資産形成をしていくとき

資産形成(投資)は長期で行うことが大切です。

最低でも10年以上は行いたいです。

将来が不安なので早いうちからたくさん投資をしていくということは良いことですが、投資をしすぎて現金足りなくなり生活が大変なのは本末転倒だと思います。

特にiDeCoを行う場合は注意が必要です。

iDeCoはとてもいい制度なので積極的に始めることオススメしたいですが、iDeCoは60歳になるまでお金を受け取ることはできません。

良い制度だからとiDeCoにたくさんお金を拠出(支払い)続けてしまって、こどもが大学へ行くときにiDeCoにはお金がたくさんたまっているのに現金が無くて大学行かせられない!となってしまうかもしれません。

そのためライフプランを行い、どれくらいの金額なら投資をし続けることができるか?を確認して始めることが大切です。

ライフプランどこで行えばいいの?

ライフプランを行なおうと思ったらどうしたらよいのでしょうか?

行う方法は大きく分けて2通りあります。

・自分自身で考える

・プロにお願いする。

自分自身で考える

収入、支出、貯蓄を人に教えるのはなんとなく心配だなーという方は自分自身で将来を想定してみましょう!

パソコンを使える方はFP協会のサイトからエクセルシートをダウンロードすることができるので、そこを埋めながら現状把握、将来の想定を行うことができます。

自分の人生なので自分自身でしっかりと考えた方がよりリアルに感じますし、改善していこう!という気持ちにもなるかもしれません。

エクセルシートがある日本FP協会はこちらから

しかし、現状と将来のことを想定する際にはいろいろな知識も必要になってきます。

年金がどれくらいになりそうなのか?

教育費はどれくらいかかるのか?

見落としていない項目はないか?

収入、生活費などの上昇率はどうしていったらいいか?

出てきた結果からどう改善したらよいか?

想定する中で見落としている項目があると結果が大きく変わってしまいます。

その為プロにお願いするのも良いでしょう。

プロにお願いする

ライフプランというとFP(ファイナンシャルプランナー)の人にお願いするというイメージの人も多いかもしれませんが

保険会社の営業

住宅販売会社の営業

証券外務員の営業

等で行える人もいます。

保険、証券、不動産の営業の人は金融情報と密接な関係にあります。社会保障や税金のことを知識として持っていないと最良な提案をすることができないからです。

また人生に大きくかかわる商品を販売する仕事なので、お客様の人生設計の中にその商品が本当に必要なのかを考えたりするので、ライフプランできる営業はいます。

しかし下記に記載の注意点もあるので注意してください。

ライフプランシミュレーションの注意点

お願いする人を見極める

プロにライフプランをお願いすることでより詳しいライフプランを行うことができます。

しかしながらそのライフプランを行う人の力量や考え方次第によっても出てくる結果が変わってくるのでお願いする人を見極めましょう。

また、保険・証券・不動産の営業のライフプランは営業ありきのライフプランになっている可能性も注意が必要です。

甘めの想定しをして家を購入しても大丈夫だよと伝えるライフプラン

老後を悲観させすぎて老後のための投資を勧めすぎるライフプラン

その為住宅営業で行うライフプランは厳しめに、投資を考えるときのライフプランは老後の年金、現金で貯蓄のこともしっかり考えたうえでのライフプランになっているかを確認しながら行ってもらうことが大切です。

ちなみに私は中立公平にライフプランおこないますよー!

過信しすぎない

細かくいろいろなことを想定して作り上げたライフプラン、これなら安心して生活できそうだ!

ちょっとまって!必ずしも想定通りに進むとはかぎりませんよ!

むしろ想定外のことがたくさん起こるのが人生です。

・子どもが想定より多く産まれてきてくれた。

・大きな病気となってしまった。

・いろいろな考えのもと転職することになった。

などなど予期せぬことが起こるかもしれません。

ライフプランは現状の生活の延長線上で想定した結果にしか過ぎないのであくまでも目安、人生の指針だと留めていきましょう。

まぁライフプランはあくまでもシミュレーションだしねー

目安だからとないがしろにしすぎるのもよくないですよ!

ライフプランの結果悪い結果の場合現状のままだと厳しい未来は確実にやってきます。

厳しい将来のときできる対策といえばお金を借りるか働く時間、量を増やすしかありません。

自分でコントロールできる支出、貯蓄は目安をもとにしっかりと継続していきましょう。

定期的に確認

また、定期的にライフプランを行い確認をすることも大切です。

想定通りにすすんでいるか?を確認しましょう。

毎月貯蓄を〇万円しようと想定して5年後までに〇〇〇万円貯めていこうと計画していてもその計画が問題なく進んでいるか確認していくことが大切です。

また、子どもが3人産まれてきてくれる想定で考えていたけれど2人までになってしまったとなったら教育費1人分減るのでその分余裕ができてくるかもしれません。

ライフプランはお金の健康診断です。

体の健康診断も定期的に行わないと体の不調に気づかないかもしれませんし、現状のままだと将来体に悪影響があるかもしれないので、今から改善が必要ということが見えてきます。

同じようにお金の健康診断(ライフプラン)を行い、今の状態が健康か?(生活費貯蓄が問題ないか?)を確認して、将来悪影響が起こる(家計破綻してしまう)とわかったら今から改善していきましょう。

まとめ

ライフプランはしあわせに生活していく上でとても大切です。今の現状を把握して将来を想定することでお金に困ることはなく生活していくことができるか確認することができます。

もし、今後の将来厳しい結果になった場合でも大丈夫です。いまからなら改善して厳しい将来を回避することができるかもしれません。

また、ライフプランの結果、将来の心配がなければもっと現役世代で楽しむためにお金を使うことができるかもしれません。

いずれにしれも現状把握と将来の想定をしなければ何もわかりません。

まずは恐れずにライフプランを行うことが大切です。

まだ行ったことが無い人はやってみましょう。